配查网 中金:维持康耐特光学跑赢行业评级 目标价65港元

放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

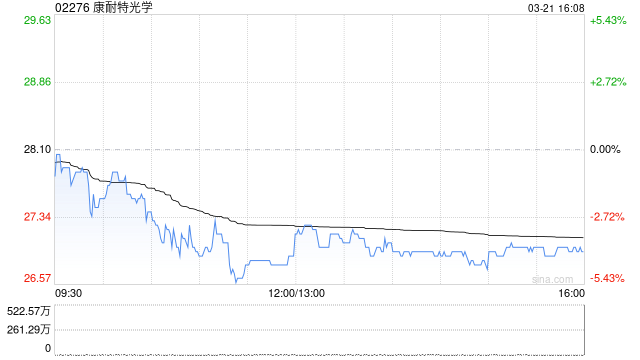

中金发布研报称,维持康耐特光学(02276)2026/2027年盈利预测不变,当前股价对应2026/2027年27/21倍P/E。维持跑赢行业评级和目标价65港元,对应2026/2027年42/32倍P/E,较当前股价有53%上行空间。该行认为公司26年收入有望依托原材料成本优势、朝日富士扩产及高折产品升级三重驱动重回双位数增长,XR业务随大客户量产开始贡献业绩,双轮驱动潜力可期。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

信钰证券提示:文章来自网络,不代表本站观点。